第五節 取締役会

株主総会以外の機関~その1

株式会社の株主総会以外の機関を2回に分けて解説します。今日は、①取締役、②取締役会、③代表取締役、④会計参与――についてです。

Ⅰ.取締役

取締役は会社経営の専門家ですが、その定義は、会社の種類によって2つに分かれます。まず、取締役会非設置会社の取締役は、会社の業務を執行する必要的機関です。これに対して取締役会設置会社の取締役は、取締役会を構成し、会社の業務執行の決定と取締役の職務執行の監督権を有する者です。つまり、取締役会非設置会社の取締役は会社の機関ですが、取締役会設置会社の取締役は機関ではなく、機関である取締役会のメンバーのことであることで異なります。

1.取締役の被選資格と員数

法人、成年被後見人・被保佐人などは取締役になれません。

会社法では、公開会社の取締役は、必ず株主の中から選任しなければならないという定款は定めてはならないことになっています。それは、株式会社では所有することと経営することが、制度的に分離されているからです。また、公開会社の従業員に限定するという定款を設けることもできません。

一方、非公開会社では、実質的な所有と経営が一致していることが多いので、定款で「取締役は株主の中から選任する」と定めることが可能です。

取締役の員数は、会社の種類によって異なります。取締役会非設置会社では1人以上ですが、取締役会非設置会社では3人以上です。取締役会を設置する場合には取締役会の決議は多数決で行われるので、最低3人は必要だからです。

取締役は、株式総会の普通決議で選任します。なお、定足数は定款で定めても、必ず3分の1が必要です。つまり、定款で3分の1以下に定められないということです。一方、終任は①任期満了と②解任――の2つが中心です。そのほか、③辞任、④民法の定める契約の終了事由、⑤欠格事由の発生――でも終任します。

ここでは、①任期満了と②解任について詳しく説明します。

公開会社の取締役の任期満了は、原則として選任後2年以内に終了する事業年度の最終のものに関する定時株主総会の終結時までです。その理由は、株主が取締役の経営者としての適否を判断するチャンスを多くするためです。

これに対し、非公開会社の取締役の任期は10年まで延長できます。実質的に所有と経営が一致している非公開会社では、株主が取締役の経営者としての適否を判断する必要があまりないからです。

解任は、原則として理由のいかんを問わず、株主総会の普通決議で行えます。ただし、正当な理由なく解任したときには、会社は当該取締役に対して損害賠償をしなければなりません。

また、違法行為を行った取締役に対して、株主は裁判所に取締役解任の訴えを提起できます。裁判所が不正行為などを認定すれば、株主総会の決議がなくても、また、株主総会の解任決議が不成立でも、当該取締役は裁判所の命令によって解任されます。解任請求できる株主の要件は公開会社と非公開会社で異なりますので、次の表で確認してください。

なお、取締役の辞任などで取締役の員数が欠けた場合、当該取締役は、新取締役が就任するまで、取締役としての権利義務を有します。

Ⅱ.取締役会

取締役会は、取締役会設置会社において取締役全員によって構成され、会社の業務執行の意思決定と取締役の職務執行の監督をする権限を有する必要的機関で、いわば、経営者会議です。

取締役会設置会社では、株主は株主総会で会社の基本的事項を決定するにすぎないため、取締役の権限は極めて広範囲で強力なものとなるので、複数の取締役からなる取締役会を設け、取締役相互の協議によって、会社の業務執行に関する意思決定が適切なものとなるようにしたものです。

1.取締役会の権限

取締役会の権限は、会社の業務執行の意思決定と取締役の職務執行の監督が主です。業務執行の意思決定権限は、取締役会にあります。特に、①重要な財産の処分と譲受け、②多額の借財、③支配人その他の重要な使用人の選任・解任、④支店その他の重要な組織の設置・変更・廃止、⑤社債の発行――などは、会社にとって非常に重要ですから、取締会で決定しなければなりません。ただし、日常的・細目的事項に関しては、絶対に取締役会で決定しなければならないというほど重要はないので、代表取締役に委任されたものとされています。

また、取締役会は、取締役の職務執行の監督を行う権限も有しています。そのため、取締役会は最低でも3カ月に1回は開催しなければなりません。

2.取締役会の招集・決議

取締役会の招集権限は、各取締役が持っています。取締役会で招集権者を決めたときは、その取締役が招集権を持ちますが、この場合でも、招集権を持たない取締役は、一定の要件のもとで取締役会を招集できます。なお、監査役非設置会社の株主や監査役設置会社の監査役にも、取締役会の招集権限があります。

取締役会の招集通知は、1週間前に各取締役(監査役設置会社では取締役および監査役)に通知を発することでなされます。定款でこの期間を短縮することも可能です。通知は、口頭でも書面でもOKで、議題を示す必要もありません。なお、取締役などの全員の同意がある場合には、招集手続を省略することもできます。

取締役会の決議は、取締役の過半数が出席し、1人1議決権の出席取締役の過半数の賛成で行われます。定款で決議要件を重くすることは可能ですが、軽くすることはできません。

また、定款に、取締役が提案した議題について、取締役全員が書面または電磁的記録により同意した場合は、当該議題を可決する取締役会決議があったものと見なすことを定めることも可能です。

しかし、取締役に議決権の代理行使をさせることはできません。また、決議について特別の利害関係のある取締役は、議決権を行使することができません。

取締役会の議事は議事録を作成し、10年間本店に置くことが必要です。株主や親会社の株主・会社債権者は、権利行使に必要な場合に取締役会の議事録の閲覧・謄写を請求することができます。

3.特別取締役

取締役会から委任された一定事項の決定を行う取締役を特別取締役と言います。取締役会設置会社で、取締役の数が6人以上であり、取締役のうち1人以上は社外取締役である場合に設置できます。その目的は、取締役の数が多く迅速な業務執行の意思決定ができない場合に、迅速な業務執行の意思決定を可能にさせることです。

4.取締役会決議の瑕疵

経営の専門家で構成される取締役会でも決議に瑕疵があることはあり得ます。例えば、取締役会の招集手続に瑕疵があった場合、取締役以外の者が決議に参加した場合、同意なしの書面による持ち回り決議が行われた場合――などが考えられます。

株主総会の場合と異なり、特別の訴えの制度が存在しないため、原則として、瑕疵ある取締役会の決議は無効になります。ただし、招集手続に瑕疵があった取締役が出席しても、決議の結果に影響がないと認めるべき特段の事情がある場合には、法的安定性を優先して有効であるとの判例があります。

Ⅲ.代表取締役

代表取締役は、対内的には業務を執行し、対外的には会社を代表する権限を有する機関で、取締役会設置会社では必要的機関です。

代表取締役の選任は、取締役会の有無により以下のように異なります。

取締役会非設置会社では、原則として各取締役が代表権を有し、代表取締役の選任は任意です。選任する場合は、定款・定款の定めにより互選、株主総会の決議により取締役の中から、代表取締役を定めることができます。

一方、取締役会設置会社では、代表取締役の選任は必要で、取締役会の決議で取締役の中から選任されます。

また、代表取締役は、取締役退任と同時に代表取締役の地位も失います。しかし、代表取締役を退任しても取締役の地位は失いません。取締役会設置会社では、取締役会の決議で、いつでも代表取締役を解職することができます。

1.代表取締役の権限

代表取締役の代表権は、会社の業務に関する一切の裁判上・裁判外の行為に及び、これを制限しても善意の第三者に対抗することができません。会社の業務に関する一切の裁判上・裁判外の行為をする権限を包括的代表権と言い、会社内で権限の制限をしても、その制限の存在を知らない第三者に対抗できないことを不可制限的代表権と言います。

代表取締役が権限の範囲内の取引において、その権限を自己の利益のために濫用した場合、取引は原則として有効ですが、相手方に悪意または過失があったときは、取引は無効とされます。

また、代表権がないにもかかわらず、社長・副社長などの株式会社を代表する権限を有すると思われる名称を付した者を表見代表取締役と言いますが、表見代表取締役がした行為は、会社が善意の第三者に対してその責任を負います。このことを権利外観法理と言い、社長などという名称からその者に代表権をあると信じた相手方を保護する目的です。

権利外観法理が成り立つ要件は、次の3つです。

①外観の存在

②帰責性

③外観の信頼

①の外観の存在とは、真実の権利関係とは異なる虚偽の外観が存在しなければならないということです。例えば、ただの取締役で代表権はないのに、社長などという名称がついている場合です。

②の帰責性とは、虚偽の外観の作出に関して本人に責任がなければならないということです。

③の外観の信頼とは、相手方が権利関係と外観が異なることについて善意かつ無重過失でなければならないということです。

また、権利外観法理が適用された場合、会社は効果帰属を否定できず、責任を負うことになります。

2.代表行為の瑕疵

代表行為の瑕疵で問題となるのは、①無権代表行為と②代表権の濫用――です。

①の無権代表行為とは、株主総会決議や取締役会決議に反する行為や、これらの決議を欠く代表行為――のことです。例えば、取締役会設置会社において、代表取締役が必要とされる取締役会決議を経ずに多額の借財をしてしまったような場合です。判例では、民法93条但し書の類推適用により、相手方が善意・無過失なら有効、悪意・有過失なら無効としています。

②の代表権の濫用とは、客観的には代表権の範囲内にある行為を主観的には自己または第三者の利益を図る目的で行う場合を言い、明文規定はありません。例を挙げれば、客観的には代表権の範囲内に属する会社の営業資金の借入れを、主観的には自己消費の目的で行ったような場合です。

Ⅳ.会計参与

会計参与とは、取締役と共同して、計算書類・臨時計算書類・連結計算書類などを作成する機関です。

株式会社は、適時かつ正確な会計帳簿を作成しなければなりません。この敵時かつ正確な会計帳簿の作成権限は、原則として取締役にありますが、取締役が適時かつ正確な会計帳簿を作成する能力を有しているとは限りません。そこで、会計帳簿の適時性・正確性を確保するために、会計参与の設置が選択できます。ここまでは、前述の復習です。

会計参与の権限と義務は下表のとおりです。

続いて会計参与の選任・解任・任期などについて見ていきましょう。

会計参与は、取締役と同じく株主総会の普通決議によって選任されます。また、いつでも、株主総会の普通決議で解任できます。解任の場合は、正当な理由がない場合には損害賠償請求を会社に対して行えることも取締役と同様です。

任期は原則2年、非公開会社では10年まで延長できるのも取締役と同様です。

また、会計参与は公認会計士、監査法人、税理士、税理士法人などの専門家でなければなりません。そして、会計設置会社またはその子会社の取締役、監査役、支配人、その他の使用人や、業務停止処分期間中の者などは会計参与となれません。

株式会社以外の機関~その2

今回は、株式会社の機関のうち、①監査役、②監査役会、③会計監査人、④委員会設置会社――について勉強しましょう。

Ⅰ.監査役

監査役とは、取締役(会計参与を含む)の職務執行を監査し、監査報告を作成する機関です。公開会社では、多数の利害関係者を保護するために、監査役を置かねばなりません。

1.監査役の選任・終任

監査役は、取締役が、監査役の同意を得て監査役選任議案を株主総会に提出し、株主総会の普通決議で選任します。定足数は、定款で定めることができますが、総株主の議決権の3分の1未満にはできません。また、監査役は、監査役の選任を株主総会の議題としたり、監査役選任議案を株主総会に提出することを、取締役に請求できます。さらに、株主総会で監査役の選任について意見を述べることもできます。

監査役の員数は、1人でも数人でもOKですが、法人や成年被後見人・被保佐人などは、監査役にはなれません。そのほか、公開会社では、定款で定めても被選資格を株主に限定することはできないなど、取締役と同様の制限があります。

監査役の終任は、①任期満了、②解任――が主なもので、このほか、③辞任、④民法の定める契約の終了事由、欠格事由の発生――でも終任します。

公開会社の監査役の任期は、原則として4年です。取締役の2年より長い点に注意してください。これに対し、非公開会社の監査役の任期は10年まで延長できるのは、取締役と同様です。

監査役の解任は株主総会の特別決議で行われます。これも取締役のように普通決議でない点がポイントです。正当な理由なく解任した場合は、会社に損害賠償責任が生じます。また、不正行為などがあったにもかかわらず、解任決議が否決された場合は、株主は裁判所に解任の訴えを提起できます。

監査役は株主総会で、解任についての意見を述べることも可能ですし、辞任後に最初に開かれる株主総会に出席して、辞任した旨とその理由を述べることも可能です。

2.監査役の権限

監査役は、原則として、①業務監査権限、②会計監査権限――を有します。

①の業務監査権限とは、取締役や会計参与の職務執行について監督・監査行うことができるものです。取締役や会計参与の職務執行については、取締役会が監督するのが本来ですが、取締役会を構成する取締役同士の馴れ合いで、不十分になってしまうおそれがあることから、監査役に権限を与えることができるのです。

ただし、監査役会設置会社や会計監査人設置会社ではない非公開会社では、監査役の権限を定款で会計監査権限のみに限定することができます。この場合、監査役が存在しても監査役設置会社とは言わないことに注意してください。

②の監査役の会計監査のなかで、最も重要なのは、定時株主総会に提出される決算の監査です。監査役は、取締役の提出した計算書類・事業報告および附属明細書について監査報告書を作成する権限を持ちます。

監査役の具体的な権限は、下表のとおりです。

監査役は、取締役の業務執行を適正で公正なものにするための機関ですから、独立性を確保する必要があります。監査役の独任制を確保する制度には次のようなものがあります。

Ⅱ.監査役会

監査役会とは、監査役全員によって構成され、監査報告の作成、監査方針の決定などを行う機関です。各監査役の役割分担を容易にして、情報の共有を可能にすることで、組織的で効率的な監査ができるよう制度化されました。委員会設置会社以外の大会社で公開会社は、監査役会を置かなければなりません。

監査役会設置会社では、監査役は3人以上で、半数以上が社外監査役でなければなりません。社外監査役とは、過去に当該株式会社またはその子会社の取締役・会計参与・執行役・支配人・その他の使用人になったことがない者です。

また、監査役会は、監査役の中から、当該株式会社の営業時間中その職務に専念する常勤監査役を選定しなければなりません。

監査役会には、監査報告の作成、常勤監査役の選定・解職、監査方針・会社の業務財産状況の調査方法などの決定などの権限があります。監査役会では多数決が妥当するため、少数派の意見が反映されないおそれもあります。そこで、監査役会制度の存在を前提としつつ、各監査役の権限行使は妨げられないという規定が会社法にはあります。

Ⅲ.会計監査人

会計監査人とは、計算書類などの監査をして、会計監査報告を作成する者のことです。大会社および委員会設置会社(後述)は、会計監査人を置かなければなりません。

会計監査人の選任は株主総会の普通決議で行われ、公認会計士または監査法人でないとなることができません。また、任期は1年です。

会計監査人は、会社の計算書類および附属明細書、臨時計算書類、連結計算書類を監査し、その監査について、会計監査報告を作成する義務があります。また、会計監査人はいつでも、会計帳簿やこれに関する資料の閲覧・謄写をし、取締役・会計参与および支配人その他の使用人に対して会計に関する報告を求めることが可能です。また、子会社に対しても会計に関する報告を求め、会社や子会社の業務や財産の状況の調査を行うことができます。

会計監査人が、その職務を行うに際して、取締役の職務の執行に関して不正の行為または法令・定款に違反する重大な事実を発見したときは、遅滞なく監査役(監査役会)に報告しなければなりません。

Ⅳ.委員会設置会社

委員会設置会社とは、①指名委員会、②監査委員会、③報酬委員会――の3つの委員会を置く会社です。平成14年の法改正によって導入された、アメリカ型の会社経営システムで、現実には多くの大企業が採用しています。

委員会設置の目的は、執行役に業務執行権限を大幅に委譲して、経営の合理化・迅速化を図るとともに、取締役会による業務執行監督を強化することにあります。

委員会設置会社においては、取締役会の役割は、基本事項の決定と委員会の委員および執行役の選任などの監督機能が中心となり、三委員会が、監査・監督という企業統治の重要な位置を占めます。

委員会設置会社では監査役を設置することはできず、監査委員がその役割を果たします。委員会設置会社には、①三委員会、②執行役、③取締役会、④会計監査人――が置かれます。また、監督と執行が制度的に分離され、業務執行は執行役が担当するので、取締役は原則として業務執行はできません。さらに、会社を代表する者は代表執行役です。では、各機関を順に見ていきましょう。

委員会設置会社における取締役の任期は、選任後1年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結のときまでです。取締役は、原則として業務執行をすることはできず、支配人その他の使用人を兼任することもできません。

取締役会の権限は、原則として、a経営の基本事項の決定、b委員会の委員の選定・解職、c執行役の選任・解任――などに限定されます。

ところで、三委員会である指名委員会、監査委員会、報酬委員会の各委員会は、取締役の中から取締役会決議で選定した3人以上の委員で組織され、その過半数は社外取締役とされています。

指名委員会では、株主総会に提出する取締役および会計参与の選任・解任に関する議案の内容を決定します。

監査委員会では、執行役などの職務執行の監査および監査報告の作成、株主総会に提出する会計監査人の選任・解任および再任しないことに関する議案の内容を決定します。

報酬委員会では、執行役などの個人別の報酬などの内容を決定します。執行役が支配人その他の使用人を兼任しているときは、当該支配人その他の使用人の報酬等についても決定します。

なお、各委員会の比較を下表に示しますので、確認してください。

最後に執行役と代表執行役についてです。

執行役は、取締役会の決議により委任を受けた業務執行の決定をし、実際に業務を執行します。執行役は、取締役会で選任され、いつでも取締役会で解任することができます。任期は原則として、選任後1年以内に終了する事業年度の内の最終のものに関する定時株主総会の終結後、最初に招集される取締役会の終結のときまでです。

代表執行役は、執行役の中から選定された委員会設置会社を代表する機関です。取締役会は、執行役の中から代表執行役を選定しなければなりませんが、執行役が1人のときは、その者が代表執行役に選定されたものとされます。代表執行役の解職も取締役会の決議でいつでも行えます。

役員等の損害賠償責任

前回まで、株式会社の機関をいろいろ見てきましたが、今日は、株式会社の取締役などの役員に瑕疵があった場合について、①役員等の義務と利害衝突防止、②役員等の会社に対する責任、③役員等の第三者に対する責任、④株主の責任追及等の訴えと差止請求――と勉強しましょう。

Ⅰ.役員等の義務と利害衝突防止

役員等とは、取締役・会計参与・監査役・執行役・会計監査人――の総称です。役員等と会社は委任契約を締結します。したがって、民法の委任契約の規定が準用されるので、役員等は会社に対して善良な管理者としての注意義務(善管注意義務)を負います。善管注意義務とは、「最善の注意を払え!」という義務でしたね。

しかし、善管注意義務というのは委任契約をした者なら誰でも負う義務です。会社の役員の義務はそんな程度でいいのでしょうか?

というわけで、会社法は、善管注意義務の役員バージョン「忠実義務」を負わせることにしました。「取締役・執行役は、法令・定款・株主総会決議を遵守し、社会のため忠実にその職務を行わなければならない」と規定したのです。

したがって、役員等の義務は、以上の善管注意義務と忠実義務の2つが一般的な義務です。しかし、どちらも抽象的な義務なので、より具体的な①競業避止義務、②利益相反取引禁止――という義務や規定を設けています。

1.競業避止義務

競業避止義務とは、取締役(執行役:以下省略)が自己または第三者のために、会社の事業の部類に属する取引を行う場合には、事前に株主総会・取締役会の承認を受けなければならないという義務です。当然、株主総会などは会社にとって不利であれば承認しませんので、結果として当該取締役は競業できないことになります。

競業には、次の2つの場合が該当します。

①自己または第三者のためであること

②株式会社の事業の部類に属する取引であること

①の自己または第三者のためというのは、自己または会社以外の第三者に経済的な利益を与えることになるためという意味です。簡単に言えば、自分か会社以外の誰かが儲かるということです。

②の株式会社の事業の部類に属する取引というのは、会社の営業と市場で競合する可能性のある取引という意味です。営業品目がまったく同じでなくても競合する可能性がある取引はこれに相当します。

もし、取締役が競業を行うとしたら、とらなければならない手続は次のとおりです。

①事前に取引について、相手方、所在地、期間、規模、目的物などを開示したうえで、株主総会・取締役会の承認を得る。

②取引終了後、取締役会設置会社・委員会設置会社の場合には、取引をした取締役は、取引について重要な事実を取締役会に報告する。

株主総会・取締役会の承認を得ずに、取締役が取引を行ってしまった場合でも取引は有効となります。それは、取引の相手方が会社外部の第三者であるので、第三者の利益は保護しなければならないからです。一方、取締役に対しては、会社は損害賠償責任を追及できます。なお、競業避止義務違反は、取締役の正当な解任事由となります。

2.利益相反取引

利益相反取引とは、取締役と会社間の取引のことで、①直接取引、②間接取引――2つの場合があります。

①の直接取引とは、取締役が自己または第三者のために取引(具体的には、会社からの財産の譲受け、金銭の譲受け、会社への財産譲渡など)などをすることで、当該取締役が代表取締役であるときはもちろん、他の取締役が会社を代表する場合でも、会社の利益を害するおそれがあります。

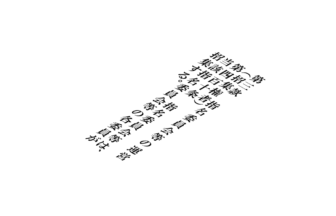

具体例で見てみましょう。

上の図の場合、X氏が代表取締役としてA株式会社を代表してこの取引を行うと、X氏が単独で契約できることになります。ということは、土地の売買価格はX氏が勝手に決めることができるので、通常の取引で1億円の価格の土地を1000万円(極端には1万円で)で購入することも可能なわけです。つまり、会社の利益を大きく害し、一方、X氏には利益となります。たとえX氏が代表取締役でなくても、代表取締役と結託すれば、この取引は可能です。

そこで、会社の利益を守るため、取締役会設置会社では、このような直接取引については、重要な事実を示して取締役会(取締役会非設置会社では株主総会)の承認を受けなければならないことになっています。

次に②の間接取引は、会社が取締役の債務について取締役の債権者に対して保証や債務引受をする場合です。

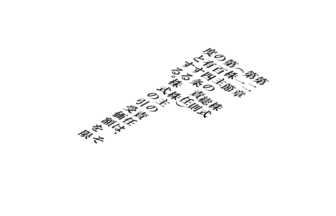

これも具体例を見てみましょう。

上の図で取締役X氏がY氏から借金する場合に、A株式会社がその保証人になる場合です。この場合は会社と取締役間の直接取引ではありません。しかし、会社とY氏は保証契約を結ぶわけですから、X氏が弁済できないときは、会社が肩代わりしなければなりません。このことは、会社にとって不利益でX氏にとっては利益になります。

そこで、やはり、会社の利益を守るため、このような間接取引の場合にも、重要な事実を示して取締役会(取締役会非設置会社では株主総会)の承認を受けなければならないことになっています。

このように、利益相反となる取引とは、会社と取締役との利害が衝突し裁量により会社に不利益を生じさせるおそれのある取引と考えられています。この判断は、行為の性質により異なります。例えば、取締役が会社に対して自己の財産を無償で贈与する場合は、これに当たらないとされています。

利益相反取引を取締役会などの承認を得ずに行った場合は、その取引は無効となります。ただし、第三者が入る間接取引の場合は、第三者が善意の場合は有効です。上の図では、A株式会社とY氏との保証契約は有効です。この場合に、会社は取締役に対して損害賠償責任の追及ができます。

競業避止義務と利益相反取引についての違いを把握することは重要なので、下表で確認してください。

競業避止義務違反や利益相反取引違反があって、会社が取締役を相手に訴訟を提起する場合、あるいは、逆に取締役が会社を相手に訴訟を提起する場合、会社を代表するのはどの機関になるのでしょう?

本来、対外的にも会社を代表するのは代表取締役のはずです。しかし、会社と取締役間の訴訟で、代表取締役が会社を代表したのでは、馴れ合いから正当な訴訟が行われないおそれがあります。そこで、会社法では、この場合を次のように修正しています。

①取締役会非設置会社では、株主総会が定めた者が会社を代表できる

②取締役会設置会社では、株主総会または取締役会が定めた者が会社を代表できる

③監査役設置会社では、監査役が会社を代表する

④監査役非設置会社では、監査委員などが会社を代表する

なお、特別利害関係人となる取締役が、取締役会などの決議に参加できないのは、言うまでもありません。

Ⅱ.役員等の会社に対する責任

役員等がその任務を怠ったときは、会社に対して、そのことで生じた損害を賠償する責任を負います。これを任務懈怠責任と言います。また、責任を負う者が複数いる場合は連帯責任となります。

まず、利益相反取引があった場合は、次の者に任務懈怠責任があったと見なされます。

①利益相反関係にある取締役・執行役

②利益相反取引を決定した取締役・執行役

③利益相反取引を承認した取締役会で賛成した取締役(取締役会決議に参加し、議事録に異議をとどめなかった取締役は、賛成したものと推定されます)

①~③の取締役・執行役は、任務懈怠がなかったことを立証しない限り責任を免れることができません。

次に、取締役・執行役が手続に違反して競業を行った結果、会社に損害が生じた場合は、会社の損害額は、取締役・執行役・第三者が得た利益の額と推定します。

利益相反取引や競業取引に係る責任は、いずれも任務懈怠責任であるため、原則として過失責任ですから、総株主の同意があれば責任の免除を行うことが可能です。ただし、自己のために直接、利益相反取引をした取締役・執行役については、無過失責任とされ、責任の一部免除や責任限定契約の適用も認められません。

また、次の場合にも、取締役・執行役は、無過失責任を負います。

①自己取引:自己取引の結果、会社に損害が生じた場合の取締役・執行役の責任は、無過失であっても免除を受けることはできません。

②利益供与:株主権の行使に関して利益を供与した取締役・執行役の責任も無過失責任です。

Ⅲ.役員等の第三者に対する責任

役員等が、その職務を行うに当たって悪意または重過失であったときは、当該役員等はこれによって不利益を生じた第三者に対して、損害賠償責任を負います。

例えば、取締役の放漫経営で会社が倒産した場合に、会社の債権者に対して取締役も損害賠償責任を負います。この責任の性質は、第三者を保護するための特別の法定責任です。

つまり、この場合、第三者と取締役は直接の契約関係にはありません。ですから、第三者は、債務不履行による損害賠償を取締役に求めることができません。そこで、考えられる手段は、不法行為による損害賠償請求ですが、不法行為を立証するのはそう簡単ではありません。裁判をしても認めてもらえない場合が少なくないのです。

そこで、こうした第三者保護のために会社法では、不法行為より要件を緩和した特別の決まり429条の規定を設けました。これを特別法定責任と言い、法律で特定の者に責任を負わせることにしたのです。

Ⅳ.株主からの責任追及等の訴えと差止請求

役員等が会社に損害を及ぼすような行為を行ったり、行おうとしているのに責任を追及しない場合に、株主が自ら会社の利益を保護するために責任を追及する手段として、①責任追及等の訴え、②違法行為の差止請求――があります。

①の責任追及の訴えは、個々の株主に認められています。責任追及の訴えの対象は次の3つです。

a発起人・設立時取締役・設立時監査役・役員等・精算人――の責任追及

b違法な利益供与を受けた者に対する利益返還請求

c不公正価額で株式等を引き受けた者に対する差額支払い請求

責任追及等の訴えを請求することができるのは、6カ月前から引き続き株式を有する株主です。なお、責任追及等の訴えが当該株主や第三者の不正な利益を図ったり、当該株式会社に損害を与えることを目的としている場合は、責任追及等の訴えを会社に請求することはできません。

株主からの請求があると、会社を代表して当該取締役などに訴えの提起するのは、原則として代表取締役・代表執行役です。ただし、取締役の責任を追及する訴えの場合は、監査役が会社を代表します。

ただし、株主による請求の日から60日以内に、会社が責任追及等の訴えをしない場合には、請求した株主みずからが訴えを提起することができます。

次に、②の違法行為の差止めについてお話しします。

取締役や執行役の違法行為がなされる前にその行為をやめさせることができれば、それに勝ることはありません。そこで、会社法では、一定の要件の場合、個々の株主に取締役や執行役の違法行為を差止める権利を認めています。違法行為差止めの手続きは、責任追及等の訴えと異なり、株主が直接裁判所に提起できます。また、裁判外でも行えます。

取締役や執行役の違法行為に対して株主の差止請求権が認められるためには、次の3つの要件を充たすことが必要です。

①取締役または執行役が会社の目的の範囲外の行為その他法令・定款違反の行為をするか、これらの行為をするおそれがあること

②当該行為によって会社に著しい損害が生じるおそれがあること

(監査役設置会社または委員会設置会社では、回復することができない損害が生じるおそれがあること)

③6カ月前から引き続き株式を有する株主であること(非公開会社以外の株式会社の場合)

また、会社の業務執行に関して、不正の行為や法令や定款に違反する重大な事実があると思われる時にも、株主は、会社の業務や財産の状況を調査させるために、検査役の選任の申立てを裁判所に対して行うことが可能です。ただし、この申立てを行えるのは、①総株主の議決権の100分の3以上の議決権を有する株主、または、②発行済株式の100分の3以上の数の株式を有する株主――です。